■追記(2022年8月31日)

生命保険協会は、自宅療養・自主療養等について、入院給付金等の支払い対象を限定する方針を固めたとのことです。詳しくはこのブログ記事の下の追記をご参照ください。

■追記(2022年2月4日)

PCR検査などなしで「みなし陽性」として自主療養・自宅療養を行う制度を神奈川県などが開始しました。この制度と民間の保険会社の医療保険の入院給付金などの支払いに関してはこのブログ記事下部の「追記(2022年2月4日)」をご参照ください。

1.新型コロナにより自宅療養をした場合、生損保の医療保険の入院給付金は支払われないのか?

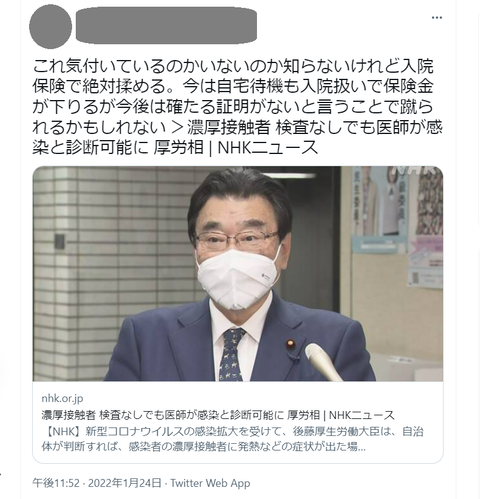

2022年1月24日夜、新型コロナウイルスの感染拡大を受けて、後藤厚生労働大臣は、自治体が判断すれば、感染者の濃厚接触者に発熱などの症状が出た場合、PCR検査等を患者が受けなくても、医師が感染したと診断できるようにする方針を明らかにしたとのことです。

・濃厚接触者 検査なしでも医師が感染と診断可能に 厚労相|NHKニュース

これに対しては、ネット上で、「自宅療養(自主療養)では生損保の医療保険の入院給付金が支払われなくなってしまうのではないか?支払いをめぐって保険会社ともめ事が発生するのでは?」との心配の声があがっています。

(Twitterより)

2.保険会社の対応

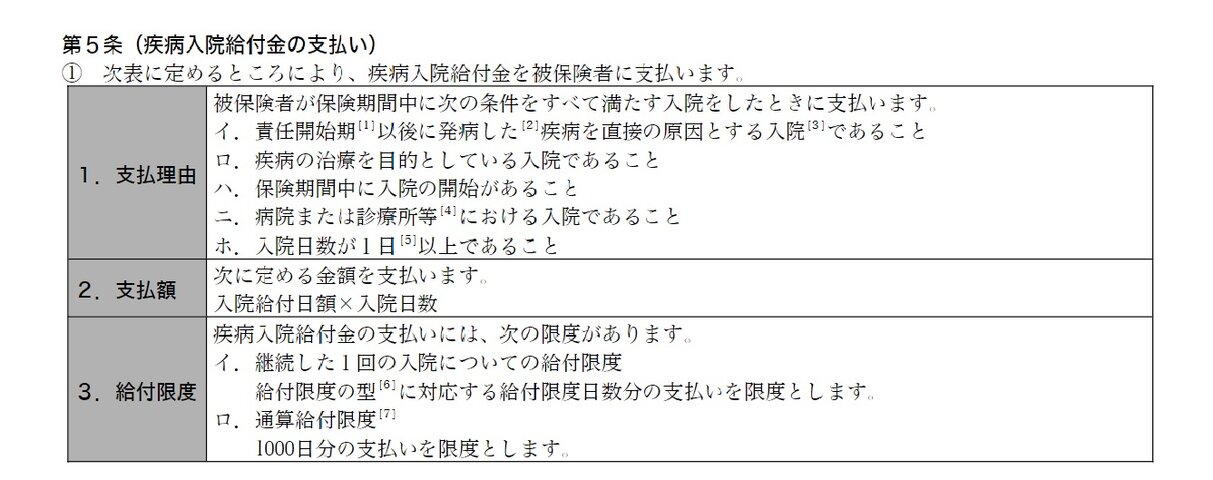

この点、例えば住友生命保険の医療保険の疾病入院給付金の約款(5年ごと利差配当付医療定期保険普通保険約款)の5条1項1号(支払理由)は、「イ 疾病の治療を目的としている入院であること」、「ハ 病院または診療所等における入院であること」などを支払いの要件としています。

そしてこの「病院または診療所等」について、同約款は「「病院または診療所等」とは、次のいずれかに該当する施設とします。(1)医療法に定める日本国内にある病院または患者を入院させるための施設を有する診療所、(2)柔道整復師法に定める日本国内にある施術所(患者を入院させるための施設と同等の施設を有する施術所に限ります。)(3)前(1)および(2)と同等の日本国外にある医療施設」と補足しています。

(住友生命保険「5年ごと利差配当付医療定期保険普通保険約款」より)

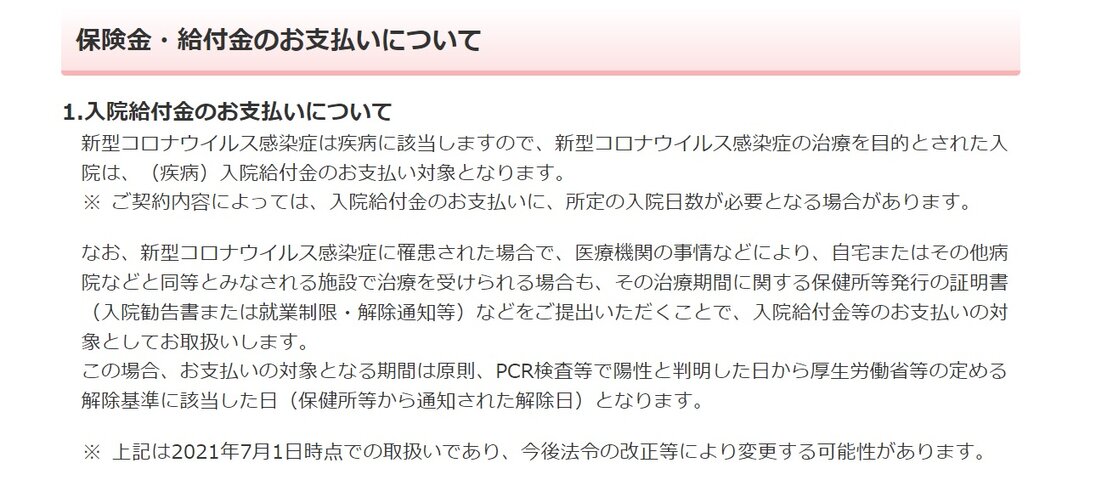

しかし、例えば日本生命保険のプレスリリース「新型コロナウイルス感染症に関するお知らせ」(最終更新日:2021年10月1日)の「保険金・給付金のお支払いについて」の「1.入院給付金のお支払いについて」は、つぎのように説明しています。

1.入院給付金のお支払いについて

新型コロナウイルス感染症は疾病に該当しますので、新型コロナウイルス感染症の治療を目的とされた入院は、(疾病)入院給付金のお支払い対象となります。

※ご契約内容によっては、入院給付金のお支払いに、所定の入院日数が必要となる場合があります。

なお、新型コロナウイルス感染症に罹患された場合で、医療機関の事情などにより、自宅またはその他病院などと同等とみなされる施設で治療を受けられる場合も、その治療期間に関する保健所等発行の証明書(入院勧告書または就業制限・解除通知等)などをご提出いただくことで、入院給付金等のお支払いの対象としてお取扱いします。

この場合、お支払いの対象となる期間は原則、PCR検査等で陽性と判明した日から厚生労働省等の定める解除基準に該当した日(保健所等から通知された解除日)となります。

※上記は2021年7月1日時点での取扱いであり、今後法令の改正等により変更する可能性があります。

(日本生命保険「新型コロナウイルス感染症に関するお知らせ」より)

・新型コロナウイルス感染症に関するお知らせ|日本生命保険

このように日本生命保険は、コロナに感染したが、病院などの事情により病院への入院でなく、自宅療養やホテルなどの宿泊所療養などをした場合であっても、お客様が「その治療期間に関する保健所等発行の証明書(入院勧告書または就業制限・解除通知等)など」を提出した場合は、自宅療養などであっても入院給付金の支払い対象となるとしています。

同様に、第一生命保険、住友生命保険、明治安田生命保険、損保ジャパンなどもプレスリリースで、「医師の診断書等」や「会社所定の宿泊療養・自宅療養書」、「保健所の証明書」などの提出があった場合には、コロナによる自宅療養でも入院給付金・医療保険金を支払い対象になるとしています。

・新型コロナウイルス感染症に関連したご案内等について(12月30日更新)|第一生命保険

・新型コロナウイルス感染症宿泊療養・自宅療養による入院給付金のご請求について|住友生命保険

・新型コロナウイルス感染症に関する当社の対応について|明治安田生命保険

・新型コロナウイルス感染症に関する商品・特別措置等のご案内|損保ジャパン

3.まとめ

そのため、コロナで入院治療が必要となったが、自治体や病院等の都合で自宅療養やホテル療養などとなった場合であっても、保健所の証明書や医師の診断書などを提出した場合は、自宅療養などであっても入院給付金の支払い対象となると思われます。

※くわしくはご加入の保険会社にお問い合わせください。

■追記(2022年2月4日)

PCR検査などなしで「みなし陽性」として自主療養・自宅療養を行う制度を神奈川県などが開始しました。この制度と民間の保険会社の医療保険の入院給付金などの支払いに関して、神奈川県サイトの「新型コロナ 自主療養について」のページの「5 よくある質問」のQA7はつぎのように説明しています。

Q(7)自主療養届を療養に関する民間保険金請求や傷病手当に使えますか?

A いいえ。医療機関を受診し、発生届が提出された場合、神奈川県は療養終了後に別途「療養証明書」を発行しています。自主療養届は、制度開始時点においては、各種保険金や手当の請求に使う想定はしておりません。

(神奈川県サイトより)

・自主療養について|神奈川県

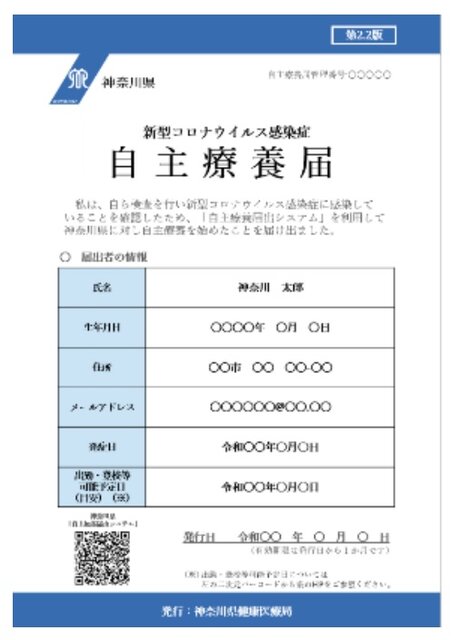

神奈川県サイトの説明によると、「みなし陽性」による自主療養の場合、患者は自治体の用意している「自主療養届出システム」に届出者情報などを入力すると、「自主療養届」が同システムからダウンロードできるようになり、これを学校や勤務先などに提出して欠席や欠勤の届け出に利用できるとなっていますが、この「自主療養届」は民間の保険会社の医療保険などの入院給付金などの請求には「利用を想定していない」となっています。そして保険会社の医療保険などの入院給付金などの請求には、自治体が療養終了後に別途「療養証明書」を発行するので、この「療養証明書」を利用してほしいと説明しています。

(神奈川県の自主療養届。神奈川県サイトより)

たしかに神奈川県サイトに掲載された自主療養届のひな型をみると、自主療養の開始の日などの記載はありますが、終了の日などの記載はなく、入院給付金などの請求には使えないと思われます。

したがって、検査を受けずに自主療養・自宅療養を開始する「みなし陽性」の患者の方々は、「自主療養届」ではなく、療養終了後に自治体が発行する「療養証明書」を入院給付金などの請求に利用することになると思われます。

※くわしくはご加入の保険会社にお問い合わせください。

■追記(2022年8月31日)

新聞報道によると、各生命保険会社が加入する生命保険協会は、上でみたコロナによる自宅療養等について、入院給付金等の支払対象を「65歳以上の高齢者や入院患者、コロナの治療薬投与を受けた患者、妊婦」に限定する方針とのことです。

・医療保険、コロナ対象縮小 「みなし入院」扱い見直し 支払い7割減 生保協会方針|朝日新聞

※くわしくはご加入の保険会社にお問い合わせください。

■関連する記事

・保険会社・営業職員等に保険募集の際に公的保険制度の情報提供を求める金融庁の監督指針の一部改正を考えた

・新型コロナウイルス感染症(COVID-19)は生命保険の保険金支払いの対象となるか?

・かんぽ生命・日本郵便の不正な乗換契約・「乗換潜脱」を保険業法的に考える

・デジタル庁「教育データ利活用ロードマップ」は個人情報保護法・憲法的に大丈夫なのか?

・スーパーシティ構想・デジタル田園都市構想はマイナンバー法・個人情報保護法や憲法から大丈夫なのか?

この記事が面白かったらブックマークやシェアをお願いします!