1.ソニー生命で詐欺事件

新聞記事などによると、ソニー生命保険の高松支社の営業職員が、個人年金保険等の契約を装い、顧客から合計約1億3000万円を詐取していたことが、2017年4月に発覚したそうです。この詐欺事件は2009年から2017年まで行われ、6人の顧客が被害にあったそうです。この営業職員は、高松支社の第一営業所長であり、16人の営業職員の長の立場であったとのことです。

このような不祥事件が発生した場合、保険会社は顧客に対しても、監督官庁に対しても、迅速な対応が求められます。しかし、ソニー生命はこの詐欺事件を起こした営業職員を事件発覚後も5月まで同営業所長の業務を続けさせ、また同社がこの事件について同社ウェブサイト上でプレスリリースを行ったのは約3か月後の7月18日、お詫びの文書を同社の保険契約者約230万人に郵送したのは9月であったそうです。

そうしたなか、同年9月に広島県でもソニー生命関係者が同様の手口で複数の顧客から数千万円の金銭をだまし取っていたことも発覚しました(2018年1月に逮捕)。同月、金融庁はソニー生命に対する立入検査を開始し、現在も検査中であるそうです。記事によると、金融庁は5月に業務改善命令などの行政処分を発出する予定とのことです。

・金融庁、ソニー生命に立ち入り検査 架空契約被害で「完全歩合制」問題視|産経新聞

・ソニー生命、元所長の1億円超詐取で露呈した残念すぎる体質|週刊ダイヤモンド

2.スピード感が求められる-不祥事件の届出

このように一連の経緯をみると、なぜ今回のソニー生命の不祥事件対応はこんなに遅いのだろうかと疑問を感じます。

上でも記したとおり、このような重大な保険募集上の事故(不祥事件)が発覚した場合、保険会社は迅速な対応を要求されます。つまり、営業職員などが保険会社の業務において詐欺・横領・背任などの犯罪行為があった場合、保険業法300条が定める保険募集上の禁止行為があった場合などを不祥事件と呼びます(保険業法施行規則85条1項17号、5項)。

そして、保険会社において不祥事件が発覚した場合は、①本社管理部門などへの迅速な報告およびコンプライアンス規程に基づいた取締役会等への報告、②刑事法に抵触しているおそれのある事実については警察等の関係機関に通報、③事件とは独立した部署での事件の調査解明の実施、を行い、迅速に金融庁または事件が起きた場所を管轄する財務局に「第一報」を行わなければなりません。

そして、当該保険会社は、不祥事件の発生を知った日から30日以内に不祥事件届出書を金融庁に提出しなければなりません(施行規則85条6項、監督指針Ⅲ-2-15(2)①)。かりに保険会社が不祥事件の届出を怠った場合、100万円以下の過料に処されます(保険業法333条43号)。そして、この届出を受けて、金融庁は必要に応じて報告を徴求し資料の提出を求め(法128条)、今回のように立入検査を行い(法129条)、必要に応じて、業務改善命令・業務停止命令などの行政処分を発出します(法132条以下)。

このように、保険業法などは、保険会社において不祥事件が発覚したら、本社関連部門と取締役会に報告し、事件の発生した部署への調査が開始されたら、迅速に金融庁に第一報を行い、そして発覚から30日以内に事件の概要、関係者の処分、被害者への対応、事件の公表、再発防止策などを記載した不祥事件届出書を金融庁に提出することを求めており、不祥事件を起こした保険会社の関係部署や取締役会にはとにかくスピード感が求められます。にもかかわらず、今回、ソニー生命が非常に緩慢な対応をしているようにみえるのは意外です。

また、今回の事件は典型的な刑事被疑事件であるので、保険会社は警察などに通報するとともに、証拠が隠滅されたり、他の新たな案件が勃発する前に、できるだけ早期の段階で損害の拡大を食い止める措置を講じることが求められます(中原健夫・山本啓太・関秀忠・岡本大毅『保険業務のコンプライアンス 第3版』345頁)。にもかかわらず、記事などによると、ソニー生命は事故を起こした営業職員に事件発覚後も1か月以上も業務を続けさせたそうであり、この点は、金融庁から厳しく説明が求められると思われます。

3.コンプライアンス部門や取締役会は何をしていたのか

(1)コンプライアンス部門が2つあるのだろうか

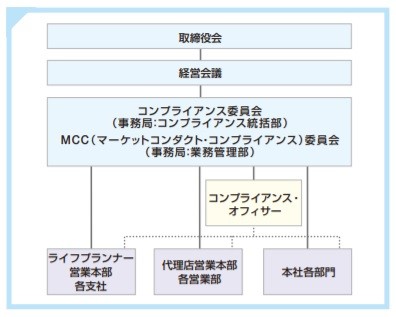

ソニー生命の、「ディスクロージャー誌 2017」65頁以下の「コンプライアンス態勢」の部分を読むと、取締役会の下部組織の「経営会議」に「コンプライアンス委員会」を置き、「全社的なコンプライアンスを統括する部門として「コンプライアンス統括部」を設置」しているとあります。ところがさらに、「営業活動におけるコンプライアンス態勢の強化を目的として「MCC(マーケットコンダクト・コンプライアンス)委員会」を設置し、営業活動におけるコンプライアンス統括のために「業務管理部」を設置しているとあります。

(ソニー生命「ディスクロージャー誌 2017」65頁より)

率直なところ、一つの生命保険会社に、コンプライアンス委員会が二つあり、その傘下にそれぞれコンプライアンス部門が合計2つ存在するというのは、意外な感があります。コンプライアンス統括部が全社を「ゆるく」統括し、保険募集上の事故が起こりやすい支社や代理店部門などの営業部門は、業務管理部が「厳格に」統括するというのなら、まだわかります。(とはいえ、営業部門以外にも、保険金支払査定部門の事務リスク、情報システム部門におけるシステム上のリスク、全社における個人情報漏洩リスクなど、リスクは全社的に存在するので、これもどうかと思われます。)

しかし今回の約10年にもおよぶ被害額1億円超の保険料詐欺事件と、その発覚後のスローモーな事故対応をみると、ひょっとして、ソニー生命社内では、コンプライアンス統括部が主に本社保険事務部門や管理部門を「厳格に」統括する一方で、業務管理部が、営業現場の専門部門であるがゆえに、現場に対して「甘い」対応をしてしまったのではないでしょうか。

(なお、他の生命保険会社にも「募集管理部」という部署はありますが、営業職員等が保険募集の際に使うパンフレットなどの募集資料の作成やチェックなどを行う部署であることが一般的と思われます。)

(2)コンプライアンス委員会が取締役会に直結していない

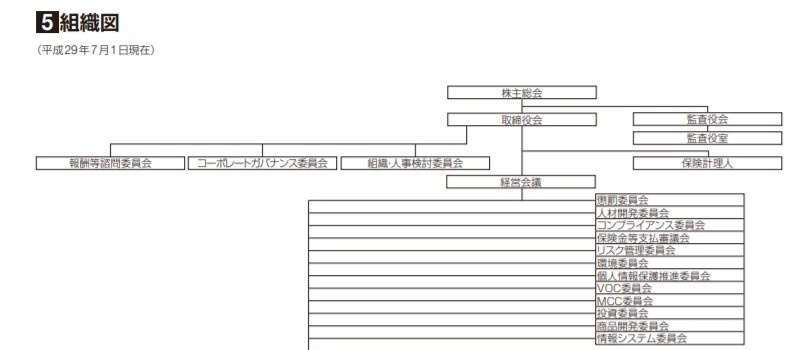

また、ソニー生命の、「ディスクロージャー誌 2017」89頁の組織図の各委員会をみると、取締役会に直結している委員会は、コーポレートガバナンス委員会など3つのみで、今回の不祥事件対応で主に活動すべきコンプライアンス委員会およびMCC委員会が、取締役会に直結せず、取締役会の下部組織の経営会議に接続されているのも意外な感があります。また社内のほぼすべての部・支社などは、取締役会でなく、経営会議の下におかれています。

(ソニー生命「ディスクロージャー誌 2017」89頁より)

そして、経営会議は、ディスクロージャー誌によると、取締役会から選任された執行役員で構成された会議と記載されています。もちろん、代表取締役社長らもこの経営会議のメンバーとなっていますが、多くの執行役員は取締役ではなく従業員のようです。

取締役会は、それぞれの取締役の職務の執行の監督を行い(会社法362条2項2号)、社内を上から下に監督することにより、社内に違法や不正がないかチェックしコントロールしています。しかし、取締役会と経営会議という二重の組織構造をとることにより、取締役会による社内の監督が阻害されていたのではないかというおそれがあります。

このような本社経営部門の二重の組織構造と、コンプライアンス委員会・コンプライアンス部門が2つ存在するということも、今回のような本来、危急の対応を行わなければならない大事件において、ソニー生命が会社として迅速で機動的な運営が行えなかった要因であったかもしれません。

4.まとめ

保険業法は主に法300条で保険募集上の禁止事項を列挙し、個々の営業職員に対して、保険募集上のルールを定めています。そしてさらに、法100条の2は、「保険会社は、その業務に関し、(略)当該業務の的確な遂行その他の健全かつ適切な運営を確保するための措置を講じなければならない」と規定し、法人としての保険会社に、「業務運営のための体制整備義務」を課しています。

今回の不祥事件においては、詐欺をはたらいた営業職員が悪いのはもちろんですが、しかしそれを防止あるいは早期に発見できず、事故が発覚しても迅速な対応を行えなかったソニー生命全体、とくに経営陣と管理部門の体制整備義務違反の程度は軽くないと思われます。

■参考文献

・中原健夫・山本啓太・関秀忠・岡本大毅『保険業務のコンプライアンス 第3版』340頁、345頁

■関連するブログ記事

・ジブラルタ生命の営業職員が契約を偽り顧客から約2億円を詐取/営業職員の契約締結権・告知受領権

|

|